Адрес даркнета

На момент написания этой статьи браузер Tor для Android всё ещё находится в статусе альфа-версии и дополнительно требует предварительной установки Orbot. Поэтому особенно важно оградить от скрытой стороны интернета детей. Установка Tor Установка Tor очень проста, достаточно выбрать папку и подождать. Номер социального страхования (только для США имя, дата рождения, адрес, до 10 адресов электронной почты, до 10 телефонных номеров 1 адрес электронной почты (адрес аккаунта Google). Поисковая система даркнета собирает список известных сайтов.onion и делает их доступными для поиска после фильтрации. Поэтому злоумышленник может перехватить только исходящий или только входящий трафик, но не оба потока сразу. Разница сравнима с поездкой на экспресс-автобусе прямо до пункта назначения по сравнению с обычным соль автобусом, который может курсировать на большее расстояние и требует промежуточных остановок. Есть масса других вещей, на которые вам следует обратить внимание, но вот последний совет - будьте осторожны, заводя друзей в темной паутине, это не Facebook. Хотя цель маскировки происхождения данных аналогична, Tor использует децентрализованную сеть пользовательскихoperaузлы. Почему старые.onion ссылки уже не работают? Технология обеспечивает только псевдонимность, что означает, что пока никто не знает ваши биткойн-адреса, вы анонимны. Стань неперевершеним QA спеціалістом! Приєднуйтесь і станьте частиною магії програмування! Это отличное место для обмена информацией, идеями, знаниями и опытом. Удаленная работа, онлайн-учеба, социальные сети, развлекательные интернет-сервисы это свидетельства того, что наша жизнь всё больше перемещается в Сеть. Hidden Wiki 2022 - это сайт-каталог, имитирующий стиль "Hidden Wiki" - популярного сайта даркнета. Вы можете скачать его в Google Play или со страницы загрузки Tor. У вас есть способ подписаться на вещи ( анонимный адрес электронной почты а также платить за них (анонимный биткойн) но знаете ли вы, у кого и где покупать? Они включают функции, аналогичные функциям Surface Web, но часто включают.onion домен для удобства. Это включает в себя огнестрельное оружие, запрещенные наркотики, ужасающие видео, поддельные паспорта, учетные записи Netflix, информацию о кредитных картах или даже услуги наемного убийцы. Другие чтобы анонимно получать информацию от осведомителей. Довольно странно, что крупнейшие социальные сети в мире имеют.onion - адрес, например, Facebook, имеет.onion - адрес.

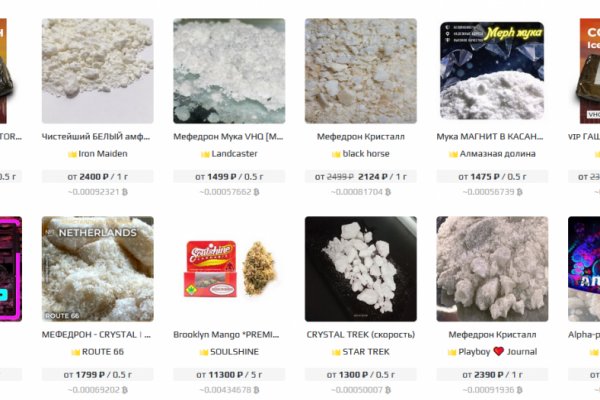

Адрес даркнета - Марихуанна купить

Позднее подобные сетевые проекты появились в Британии, Франции и ряде других стран. Tor поверх VPN подразумевает доверие VPN-провайдеру, но не вашему интернет-провайдеру, и является лучшим вариантом для доступа к сайтам.onion. Если вы хотите применять Tor приватно, задействуйте VPN либо узлы этой сети, которые не проиндексированы. Прекратите использовать макросы. Кроме того, некоторые поисковые системы даркнета имеют более продвинутые параметры, такие как логический или многоязычный поиск. Для этого понадобятся специальный софт. Эти URL-адреса часто бывают длинными и сложными и заканчиваются.onion. Сайты в глубокой сети просто не индексируются обычными поисковыми системами. Выше перечислены хорошие поисковики. Внимание! Итак, подведем краткие итоги. Дізнатись про курс Не вводите платежные данные на подозрительных сайтах. Настройки безопасности в Tor Перейдите в раздел «Приватность и защита» и выберите одно из значений: «Обычный», «Высокий», «Высший». Beneath VT - это темный сайт о прокладке паровых туннелей в Технологическом институте Вирджинии. При использовании VPN интернет-провайдер не сможет увидеть, что вы соединены с узлом Tor. Их создали, чтобы обойти цензуру в таких странах, как Китай и Иран. Если у вас есть подписка Google One, вы можете настроить профиль с данными, которые мы будем искать в даркнете. Справочники и энциклопедии В темной паутине существует несколько форм каталогов и энциклопедий. The Hidden Wiki fresh 2022 Снимок экрана the Hidden Wiki fresh 2022. Это относится не только к плохим парням, но также есть реальная вероятность проблем с правоохранительными органами, в зависимости от того, что вы делаете. Поначалу ее решали «убежища данных» серверы, физически расположенные в странах с мягким законодательством. Раздел «Соединение» в настройках Tor Выбрать мост можно из списка в разделе настроек «Соединение». Форумы и сайты социальных сетей Большинство из нас используют социальные сети для общения с другими людьми. Ссылка: ч ttp bcloudwenjxgcxjh6uheyt72a5isimzgg4kv5u74jb2s22y3hzpwh6id. Tor или приложение I2P. Под этим мы не подразумеваем шлепок по заднице, но вы можете попасть в тюрьму. Мосты Мосты это особые цепочки узлов-ретрансляторов, по которым проходит сигнал. Именно благодаря ей работает браузер Tor. Он также имеет.onion URL для тех, кто действительно ищет максимальную анонимность. Как мы уже писали, теневая паутина состоит из параллельных сетей, которые обеспечивают анонимность разными средствами. Эта часть Facebook якобы была разработана ими для тех, кто хочет иметь анонимную социальную сеть. Сможете ли вы запомнить его за один раз? Они берут буквально все, что имеет ценность, то есть информацию о кредитных картах, личные данные и многое другое. Что такое darknet? Никому не доверяйте. Dark Web может быть местом настоящей свободы. NordVPN для вашего посещения даркнета Для тех, кто еще не пользовался услугами VPN, вы можете подписаться на одну из лучших VPN серверов к приме. Но адреса мостов не публикуются открыто, поэтому их нельзя отследить и заблокировать. Шелковый путь, темная паутина рынок, была впервые закрыта в октябре 2013 года в связи с арестом основателя Ross Ulbricht. Tor не является полностью безопасным. Функция Есть подписка Google One Нет подписки Запуск сканирования вручную Нет Да Мониторинг даркнета по перечню данных и связанных с ними совпадений. Это делает даркнет и способом преодоления цензуры, и безопасным каналом общения, и орудием киберпреступников. Для поиска сайтов даркнета можно использовать не только поисковые системы, но и каталоги ресурсов. Більше про курс Браузер Tor Аналогия с луком основана на множестве слоев шифрования, в которые оборачивают каждое сообщение. Ссылка: http zqktlwiuavvvqqt4ybvgvi7tyo4hjl5xgfuvpdf6otjiycgwqbym2qad. Попробуйте поискать в топиках /r/deepweb, /r/onions или /r/Tor. Вы можете выбирать из множества поисковых систем, которые работают в даркнете. Вам не потребуются специальное программное обеспечение, чтобы добраться до глубокой сети. Многие поисковые системы по глубокой сети были закрыты или выкуплены. К ним относятся временные или частные почтовые сервисы.

Позднее подобные сетевые проекты появились в Британии, Франции и ряде других стран. Tor поверх VPN подразумевает доверие VPN-провайдеру, но не вашему интернет-провайдеру, и является лучшим вариантом для доступа к сайтам.onion. Если вы хотите применять Tor приватно, задействуйте VPN либо узлы этой сети, которые не проиндексированы. Прекратите использовать макросы. Кроме того, некоторые поисковые системы даркнета имеют более продвинутые параметры, такие как логический или многоязычный поиск. Для этого понадобятся специальный софт. Эти URL-адреса часто бывают длинными и сложными и заканчиваются.onion. Сайты в глубокой сети просто не индексируются обычными поисковыми системами. Выше перечислены хорошие поисковики. Внимание! Итак, подведем краткие итоги. Дізнатись про курс Не вводите платежные данные на подозрительных сайтах. Настройки безопасности в Tor Перейдите в раздел «Приватность и защита» и выберите одно из значений: «Обычный», «Высокий», «Высший». Beneath VT - это темный сайт о прокладке паровых туннелей в Технологическом институте Вирджинии. При использовании VPN интернет-провайдер не сможет увидеть, что вы соединены с узлом Tor. Их создали, чтобы обойти цензуру в таких странах, как Китай и Иран. Если у вас есть подписка Google One, вы можете настроить профиль с данными, которые мы будем искать в даркнете. Справочники и энциклопедии В темной паутине существует несколько форм каталогов и энциклопедий. The Hidden Wiki fresh 2022 Снимок экрана the Hidden Wiki fresh 2022. Это относится не только к плохим парням, но также есть реальная вероятность проблем с правоохранительными органами, в зависимости от того, что вы делаете. Поначалу ее решали «убежища данных» серверы, физически расположенные в странах с мягким законодательством. Раздел «Соединение» в настройках Tor Выбрать мост можно из списка в разделе настроек «Соединение». Форумы и сайты социальных сетей Большинство из нас используют социальные сети для общения с другими людьми. Ссылка: ч ttp bcloudwenjxgcxjh6uheyt72a5isimzgg4kv5u74jb2s22y3hzpwh6id. Tor или приложение I2P. Под этим мы не подразумеваем шлепок по заднице, но вы можете попасть в тюрьму. Мосты Мосты это особые цепочки узлов-ретрансляторов, по которым проходит сигнал. Именно благодаря ей работает браузер Tor. Он также имеет.onion URL для тех, кто действительно ищет максимальную анонимность. Как мы уже писали, теневая паутина состоит из параллельных сетей, которые обеспечивают анонимность разными средствами. Эта часть Facebook якобы была разработана ими для тех, кто хочет иметь анонимную социальную сеть. Сможете ли вы запомнить его за один раз? Они берут буквально все, что имеет ценность, то есть информацию о кредитных картах, личные данные и многое другое. Что такое darknet? Никому не доверяйте. Dark Web может быть местом настоящей свободы. NordVPN для вашего посещения даркнета Для тех, кто еще не пользовался услугами VPN, вы можете подписаться на одну из лучших VPN серверов к приме. Но адреса мостов не публикуются открыто, поэтому их нельзя отследить и заблокировать. Шелковый путь, темная паутина рынок, была впервые закрыта в октябре 2013 года в связи с арестом основателя Ross Ulbricht. Tor не является полностью безопасным. Функция Есть подписка Google One Нет подписки Запуск сканирования вручную Нет Да Мониторинг даркнета по перечню данных и связанных с ними совпадений. Это делает даркнет и способом преодоления цензуры, и безопасным каналом общения, и орудием киберпреступников. Для поиска сайтов даркнета можно использовать не только поисковые системы, но и каталоги ресурсов. Більше про курс Браузер Tor Аналогия с луком основана на множестве слоев шифрования, в которые оборачивают каждое сообщение. Ссылка: http zqktlwiuavvvqqt4ybvgvi7tyo4hjl5xgfuvpdf6otjiycgwqbym2qad. Попробуйте поискать в топиках /r/deepweb, /r/onions или /r/Tor. Вы можете выбирать из множества поисковых систем, которые работают в даркнете. Вам не потребуются специальное программное обеспечение, чтобы добраться до глубокой сети. Многие поисковые системы по глубокой сети были закрыты или выкуплены. К ним относятся временные или частные почтовые сервисы.